매각물건 명세서, 대항력 포기, 허그, 법원경매정보

지난글에서

대항력 포기 확약서 잠깐 언급했다.

이게 머냐 하면.

전세자금대출을 받을때

허그의 보증보험을 끼고 하면..

이후 세입자가 만기가 되어

나가려고 할때

집주인이 보증금을 돌려주지 못한다면.

이걸로 본인 전세금을 받는건데..

허그는 대신 전세금을 내어주고

집주인에게 달라고 하는거지.

근데 집주인이

돈이 엄서가

못돌려주면

경매로 넘어가는데.

여튼 선순위세입자의 권리를 허그가 넘겨받는거라서

우선변제권이나 대항력이 있게 된다.

예를 들어

2.5억짜리 집에

2억의 전세로 들어가있었는데.

유찰되어 경매가가 2억 언더로 될경우.

낙찰을 받아도

모자른 전세금은

낙찰자가 인수(대신 내어줌) 해야 한다.

문제는 낙찰자도 남는게 있어야

입찰을 하는데..

2.5억짜리 집의 시세가

하락하여

1.9억이라면..

결과적으로 1.9억짜리를

2억에 사야 하는거라.

굳이 낙찰을 받을 이유가 없다.

집주인에게 다른 재산이 없다면

허그는 경매로도 처분을 못하는

악성 채권을 계속 갖고 가게 되므로..

이걸 털기위해

법원에 확약서를 제출한다.

즉 대항력을 포기한다는.

단 최초감정가의 60%이상

낙찰을 받을 경우에 나머지를 포기한다는 것.

만약 저집의 감정가가 2억이라면

1.2억 이상으로만 낙찰을 받으면

나머지 모자른 보증금은

낙찰자가 인수하지 않고

소멸되는 것.

보통 70%정도에 받는다고 가정하면

낙찰자는 1.4억에 싸게 받아 이익이고.

허그도 2억 묶이느니

6천 손해보더라도 1.4억이라도 회수를 할수 있게 된다.

만약 법원경매정보에

공시된 이정보를 믿고

낙찰을 받았는데

인수를 해야 한다면.

이걸 증거로

낙찰불허가 신청을 낼 수 있다.

바로 매각물건명세서..

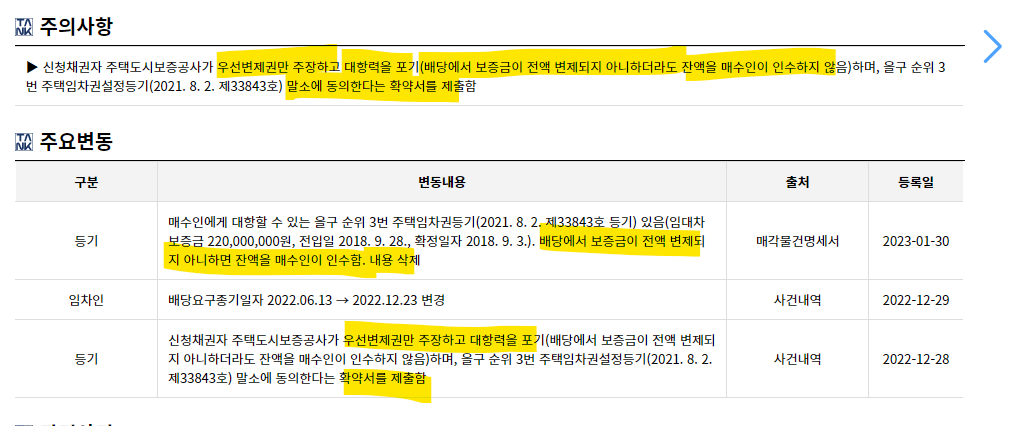

여기에 기입되어 있다.

유료경매사이트를 이용하면

좀 더 편하긴 하지만.

여기는 잘못된 정보에 대해서

즉 업데이트가 다소 안되어도

면책이 있긴하다.

그러니

법원경매정보사이트에서

한번 더 체크

이렇게

물건내역에 나오기도 함.

해당물건은

이번에는 낙찰되지 않을까 싶은데.

22100의 60%면..

120+12= 132

정확히는 13260이니까.

13500정도 쓰면 되지 않을까.

60%이상이란 말이 없긴한데..

감정가가 현시세랑 비슷하다면

할만할듯.

근처살면 할텐데..

33평이잖어.

너르다..

보증금이 2.2억이고

감평이 2.21억..허허.

100만원차이.

여튼 1.4억정도면 괜춘치 않나 싶다.

(권하는거 아님. 개인생각임, 투자는 본인 판단과 책임하에!)